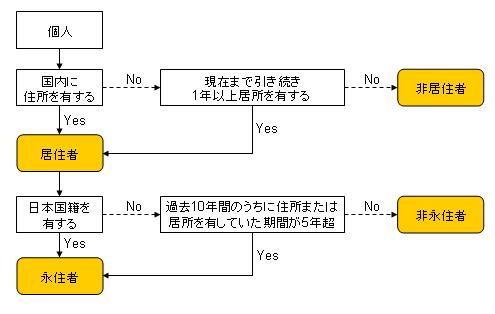

2010年09月01日外国人にかかる税務外国人が日本で行う経済活動については、原則として所得税が課税されます。 1. 居住形態の判定

2. 居住形態に応じた課税所得の範囲

2010年09月01日 | この記事へのリンク | この記事へのコメント (0) | トラックバック (0) |

|||||||||||||||||||||||||||||||||||||||||

2010年02月16日確定申告書の提出できる期間「過年度の還付申告をしたいがいつまでできるのでしょうか。」という質問がありました。 A 確定申告の義務がある者(事業所得者など)とB確定申告義務のない者(サラリーマンなど)によって若干の違いがあります。 A 確定申告の義務がある者 B 確定申告義務のない者 同一年分の還付申告書であっても還付金の請求金の消滅時効に関してその起算日が異なることから、提出できる最終日が異なることになります。 2010年02月16日 | この記事へのリンク | この記事へのコメント (0) | トラックバック (0) |

2010年02月02日e-TAXでの確定申告書への添付書類の省略についてつい先日、ある確定申告をe-TAXで行いました。 「次に掲げる第三者作成書類については、その記載内容を入力して送信することにより、これらの書類の税務署への提出又は提示を省略することができます)という記述があったので省略して提出したところ、早速税務署から該当書類の照会があり、結局郵送でそれらの書類を追加提出しました。 こういった、照会があったら提出しないといけない書類については、明確に定められています。税務署から追加書類の提出を求める手紙には、「入力内容を確認するため、必要があるときは、確定申告期限から3年間、税務署からこれらの書類の提出又は提示を求められることがあります。この求めに応じなかった場合は、これらの書類については、確定申告書に添付又は提示がなかったものとして取り扱われます」という記述がありました。添付しなくてもよいからといって、破棄してしまうと控除が受けられないことにもなりかねませんので、注意しましょう。 ・給与所得、退職所得及び公的年金等の源泉徴収票 なお、これらは第三者が作成した証明書類ですので、紛失や破棄してしまったときには、再発行をしてもらうのが最も良い対応です。 2010年02月02日 | この記事へのリンク | この記事へのコメント (0) | トラックバック (0) |

2009年12月10日個人事業者と法人個人と法人では、どちらが有利でしょうか。

2009年12月10日 | この記事へのリンク | この記事へのコメント (0) | トラックバック (0) |

2009年09月10日内緒のアルバイト収入の発覚景気悪化に伴い残業代が少なくなり、生活維持のため、本業とは別にアルバイトをせざるを得ない人が増えていると思いますが、勤務先に内緒でアルバイトしていることが会社に気づかれないか心配と思っている人が多いと思います。 会社員の住民税は給与から天引きされ、勤務先から市区町村へ納税されます。これを特別徴収といいます。市区町村は勤務先から提出された給与支払報告書を基に住民税を計算し、5月頃勤務先に特別徴収額通知書を送付します。勤務先でその数字を見ればわが社の給与以外に他に収入があるというのは想定されます。 アルバイトが発覚しないための方法 2009年09月10日 | この記事へのリンク | この記事へのコメント (0) | トラックバック (0) |